(KTSG) – Có lẽ không cần phải phân tích hay diễn giải dài dòng, nước, trong đó có nước sạch để ăn uống và sinh hoạt là nhu cầu thiết yếu của mọi người. Vì lẽ đó, quyền được tiếp cận nước sạch từ lâu đã được mặc định là một quyền cơ bản của người dân.

Nước sạch cho tất cả mọi người – một mục tiêu phát triển bền vững của Việt Nam

Năm 2010, Đại hội đồng Liên hiệp quốc đã thông qua Nghị quyết 64/292 công nhận quyền tiếp cận nước sạch và vệ sinh là quyền cơ bản của con người. Năm năm sau, 2015, Đại hội đồng Liên hiệp quốc thông qua Chương trình nghị sự 2030 vì sự phát triển bền vững với 17 mục tiêu. Trong đó mục tiêu phát triển bền vững số 6 đặt ra chỉ tiêu cụ thể là đến năm 2030, tất cả mọi người được tiếp cận một cách phổ cập và công bằng với nguồn nước uống an toàn và nằm trong khả năng chi trả. Các quốc gia thành viên của Liên hiệp quốc, gồm Việt Nam, cam kết nỗ lực thực hiện và đạt được mục tiêu về tiếp cận nước sạch cho tất cả mọi người trong đất nước vào năm 2030.

Để thực hiện cam kết quốc tế này, Đại hội lần thứ XIII của Đảng Cộng sản Việt Nam đã thông qua Nghị quyết với mục tiêu “đến năm 2025, tỷ lệ sử dụng nước sạch, nước hợp vệ sinh của dân cư thành thị là 95-100%, nông thôn là 93-95%”. Mục tiêu này tiếp tục được thể hiện trong Kế hoạch phát triển kinh tế – xã hội giai đoạn 05 năm 2021-2025 của Quốc hội khóa XV và Chương trình hành động của Chính phủ nhiệm kỳ 2021-2016. Nhưng nhìn vào những tiến bộ đạt được trong cung cấp nước sạch đến thời điểm này, mục tiêu này có lẽ sẽ không thể đạt được.

Tỷ lệ tiếp cận nước sạch – khoảng cách từ thực tế đến mục tiêu

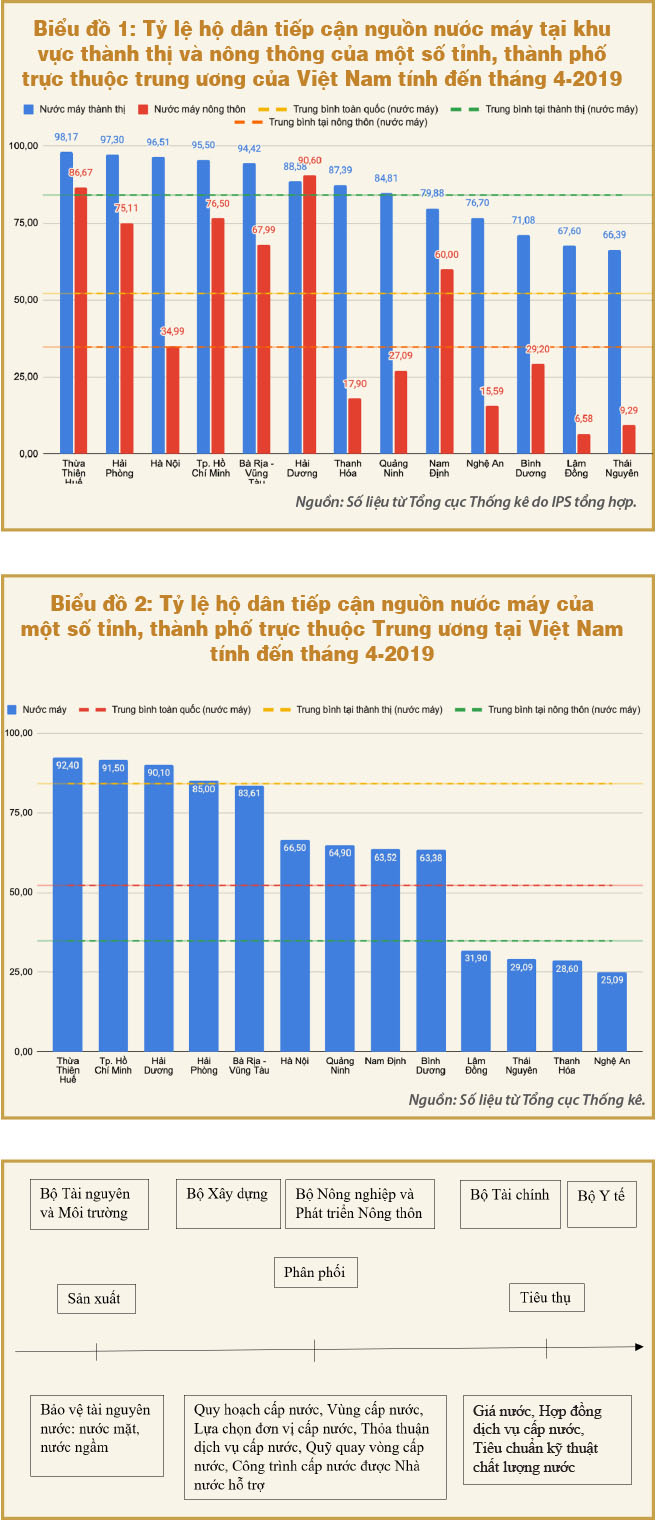

Theo Báo cáo Tổng điều tra dân số và nhà ở của Tổng cục Thống kê năm 2019, tỷ lệ hộ tiếp cận nước máy (nguồn nước sạch) chỉ chiếm khoảng 52%. Trong khi đó, có 22,8% hộ sử dụng nguồn nước giếng khoan, và 11,4% hộ sử dụng giếng đào được bảo vệ. Đặc biệt, xem xét tỷ lệ này giữa thành thị và nông thôn trên toàn quốc, có thể thấy sự chênh lệch rất lớn khi tỷ lệ hộ gia đình tại thành thị tiếp cận được nước máy đạt 84,2% trong khi tại nông thôn chỉ đạt 34,8%.

Tỷ lệ tiếp cận nước sạch tại Việt Nam có sự chênh lệch đáng kể giữa các địa phương với nhau và giữa địa phương so với trung bình toàn quốc, giữa khu vực thành thị và nông thôn.

Có thể chia các tỉnh thành ba nhóm gồm (1) tiếp cận cao, trên 80%; (2) tiếp cận trung bình, từ 50-79%; (3) tiếp cận thấp.

Thứ hai, tỷ lệ tiếp cận nước sạch giữa khu vực thành thị và nông thôn của cùng một địa phương có thể chia thành hai nhóm: (1) tương đối đồng đều và (2) không đồng đều. Nhóm (1) gồm các địa phương có tỷ lệ tiếp cận nước sạch giữa khu vực thành thị và nông thôn đều trên trung bình toàn quốc. Nhóm (2) gồm các địa phương có tỷ lệ tiếp cận nước sạch giữa khu vực thành thị hoặc nông thôn không trên trung bình toàn quốc hoặc có khoảng cách giữa hai khu vực quá 50%. Các địa phương thuộc nhóm (2) đều có tỷ lệ tiếp cận nước sạch ở khu vực nông thôn thấp hơn rất nhiều so với khu vực thành thị, chẳng hạn tại Hà Nội, tỷ lệ tiếp cận nước sạch ở thành thị lên đến 96,51% trong khi khu vực nông thôn chỉ đạt 34,99% hoặc tại Lâm Đồng, tỷ lệ tiếp cận nước sạch ở thành thị là 67,6% nhưng ở nông thôn chỉ đạt 2,58%

Như vậy, khoảng cách giữa mục tiêu và thực tế tiếp cận nước sạch của người dân, dù trung bình toàn quốc hay mức độ chênh lệch khu vực thành thị và nông thôn là rất lớn. Khoảng cách này cho thấy, để đảm bảo quyền tiếp cận nước sạch của người dân, Việt Nam cần phải (1) cải thiện tỷ lệ tiếp cận nước sạch ở khu vực thành thị giữa các địa phương và (2) tập trung cải thiện tỷ lệ tiếp cận nước sạch ở khu vực nông thôn so với thành thị của cùng một địa phương và giữa các địa phương với nhau, đặc biệt là khu vực có tỷ lệ tiếp cận thấp và rất thấp nhưng lại có dân số đông như khu vực nông thôn tại Nghệ An, Thanh Hóa, Lâm Đồng, Bình Dương.

Con đường nào đảm bảo quyền tiếp cận nước sạch của người dân?

Nhưng thách thức nói trên không dễ giải quyết bởi một lý do căn bản: nguồn lực đầu tư từ ngân sách nhà nước cho cung ứng dịch vụ nước sạch đang thiếu hụt; trong khi đó, dù là một thị trường tiềm năng, sự tham gia của nhà đầu tư tư nhân vẫn hạn chế do các khuôn khổ pháp lý lẫn thực thi pháp luật cho thị trường này còn quá sơ khai.

Lấy ví dụ tại thị trường Hà Nội, hiện nay có sáu doanh nghiệp sản xuất, cung cấp nguồn nước sạch chính. Tuy nhiên, cấu trúc thị trường thiếu rành mạch, không phân rõ được phân khúc nào dành cho doanh nghiệp tư nhân, phân khúc nào thuộc về Nhà nước; khung giá lẫn khối lượng mua đều không rõ ràng và không thực hiện theo đúng cam kết hợp đồng. Những hạn chế kể trên khiến thị trường chưa đủ độ minh bạnh cần thiết; doanh nghiệp không được đảm bảo đầy đủ quyền lợi khi tham gia thị trường. Nhìn vào thị trường tại Hà Nội, mảng kinh doanh này hiện mới chỉ tập trung vào một số tập đoàn có tiềm lực tài chính lớn như Gelex Energy, Aqua One hay REE Corp. Nhưng các doanh nghiệp, dù là có “máu mặt” đều gặp khó khăn. Cụ thể, cả hai phương diện, tỷ lệ mua nước theo thực tế của Hà Nội với doanh nghiệp lẫn mức giá thực tế so với cam kết đều thấp hơn khi ký hợp đồng với chính quyền địa phương. Họ cũng đối mặt với rủi ro pháp lý khi cần xây dựng đường ống phân phối nước ra địa bàn mới, nơi không có sẵn đường ống. Điều này dẫn đến nghịch lý là công suất sản xuất của doanh nghiệp thì dư thừa, nhưng người dân ngoại thành Hà Nội lại không có nước sạch.

Nhìn vào tình trạng rối rắm và thiếu hiệu quả ở Hà Nội, cho phép đặt ra những câu hỏi lớn về thiết kế thị trường nước sạch tương lai khi vận hành thị trường và thu hút đầu tư tư nhân. Câu hỏi quan trọng là hai loại chủ thể này (Nhà nước và tư nhân) có vai trò, trách nhiệm như thế nào trong hoạt động cung ứng dịch vụ nước sạch – một loại dịch vụ công thiết yếu. Về lý thuyết, một dịch vụ được xác định là dịch vụ công sẽ do khu vực công cung cấp trực tiếp hoặc thông qua đầu tư tài chính. Ở Việt Nam, hiện nay, Nhà nước cho phép và khuyến khích khu vực tư nhân tham gia đầu tư sản xuất và phân phối nước sạch.

Đến năm 2020, Luật Đầu tư theo phương thức đối tác công tư được Quốc hội khóa XIV thông qua, quy định cung cấp nước sạch là một lĩnh vực đầu tư theo phương thức đối tác công tư (PPP) (điều 6). Tuy nhiên, trên thực tế, sự tham gia của khu vực tư nhân, nhà đầu tư nước ngoài trong việc cung cấp dịch vụ nước sạch vẫn còn hạn chế. Bên cạnh đó, việc tư nhân tham gia vào cung cấp nước sạch ở khu vực chưa có hệ thống đường ống, mà chủ yếu là khu vực nông thôn, đã dẫn đến tình trạng gây bức xúc cho người dân là muốn dùng nước sạch phải đóng tiền xây dựng đường ống cho đơn vị cấp nước. Vậy vai trò của Nhà nước, tư nhân trong cung cấp dịch vụ cấp nước ở đây như thế nào? Người dân khi tham gia đóng góp vào xây dựng đường ống sẽ có thêm những quyền lợi gì trong khi Nhà nước phải đảm bảo quyền tiếp cận nước sạch? Cơ chế đầu tư theo phương thức PPP trong cung cấp dịch vụ nước sạch phải được triển khai như thế nào để đạt được mục tiêu nước sạch cho toàn dân?

Trên thị trường này, vai trò điều tiết – quản lý nhà nước cũng bị phân mảnh. Thứ nhất, khâu sản xuất nước sạch liên quan đến nguồn nước đầu nguồn, gồm nước mặt và nước ngầm, do Bộ Tài nguyên và Môi trường quản lý. Thứ hai, khâu phân phối nước sạch liên quan đến quy hoạch cấp nước, vùng cấp nước do Bộ Xây dựng quản lý đối với đô thị và khu công nghiệp, Bộ Nông nghiệp và Phát triển nông thôn quản lý đối với khu vực nông thôn. Thứ ba, khâu tiêu thụ liên quan đến giá bán nước do Bộ Tài chính quản lý và tiêu chuẩn kỹ thuật chất lượng nước do Bộ Y tế kiểm soát.

Không dễ để trả lời một loạt câu hỏi trên đây về tổ chức thị trường nước sạch như thế nào cho hiệu quả. Nhưng nếu không thể trả lời được những câu hỏi đó – nghĩa là quyền tiếp cận nước sạch của người dân, đặc biệt là người dân nông thôn sẽ tiếp tục không được đáp ứng. Vấn đề trước mắt cần làm lúc này là đánh giá lại toàn diện thị thường và bắt tay ngay trong việc xây dựng lại chính sách và quy định pháp lý. Thị trường nước sạch đã bị “bỏ bê” quá nhiều năm; và con đường dài, đầy thách thức vẫn còn ở phía trước.

Nguyễn Lan Phương – Nguyễn Quang Đồng